投資はじめてる人が多いって聞くけどリスクはないの?

リスクがあることはやりたくない

という方に向けて説明します。

結論からいうと

リスクはあります・・・・が、リスクを減らす方法はあります

やりたくないことはやらない方がいいです・・・・が、投資をしなくてもあなたのお金はすでに運用に回されてリスクの下にあることを知っておいた方がいいです

というわけでこの記事では、

積立NISA(投信)をする際のリスクを下げる方法

あなたのお金はすでに運用に回されている?

という内容について説明します。

積立NISA(投信)をする際のリスクを下げる方法

積立NISAをする際にリスクを下げる方法はいくつかあります。挙げると下記のようなことです。

- 長期で保有すること

- 1つの銘柄に集中投資ではなく複数業種の複数企業の株(銘柄)に分散させること

- 一括投資ではなく積立でやること

これが国も推奨している長期・積立・分散という考え方です。1と2の長期・分散については別記事(長期:https://www.komiyo-hoken.com/soredemokowai/)(分散:https://www.komiyo-hoken.com/shosinnshaippo/)でも紹介してるので見てみてください。

今日は3番の積立についてご説明します。

何故『積立』でリスクヘッジできるのか?

その答えはこれから説明するゲームをやって頂くとわかりやすいと思います。因みに『積立』の反対は『一括』になります。以下、積立と一括を比較してお話しますね。

ここからは少し想像しながら見てほしいです。これから読者のあなたが八百屋さん役になって[毎月リンゴを仕入れて売る]というゲームをします。ルールは下記の通りです。

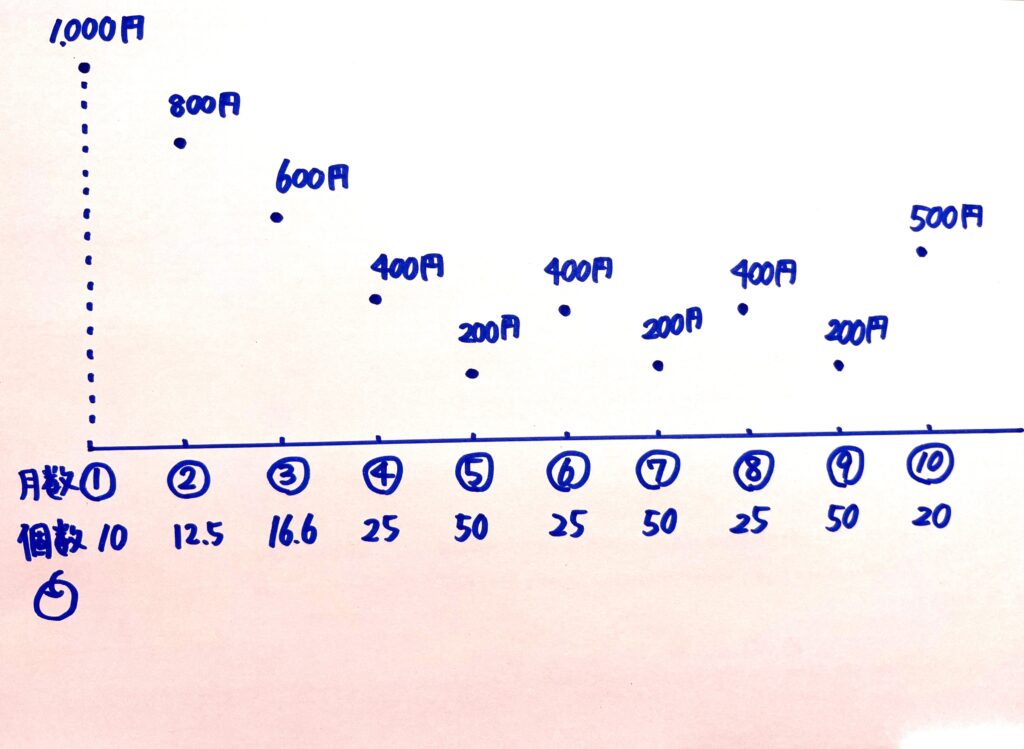

・毎月仕入れたリンゴは売らずに倉庫に貯めておく

・10か月分貯まったらまとめてその月(仕入始めて10か月後)に売る【※空想の話なので腐らないリンゴです】

・リンゴの値段は毎月変動する(現実世界でも野菜果物の値段は変動しますね)

・毎月仕入れる金額は1万円とする

ここから実際に仕入れていきます。リンゴの値段は図の通り1か月目1,000円、2か月目800円、3か月目600円という風に変動していきます。仕入れの金額は10,000円分買うということが決まっていますから1か月目に買えるリンゴの数は10,000円÷1,000円で10個ということになりますね。その後も同じように計算をしていくと下図のようになります。

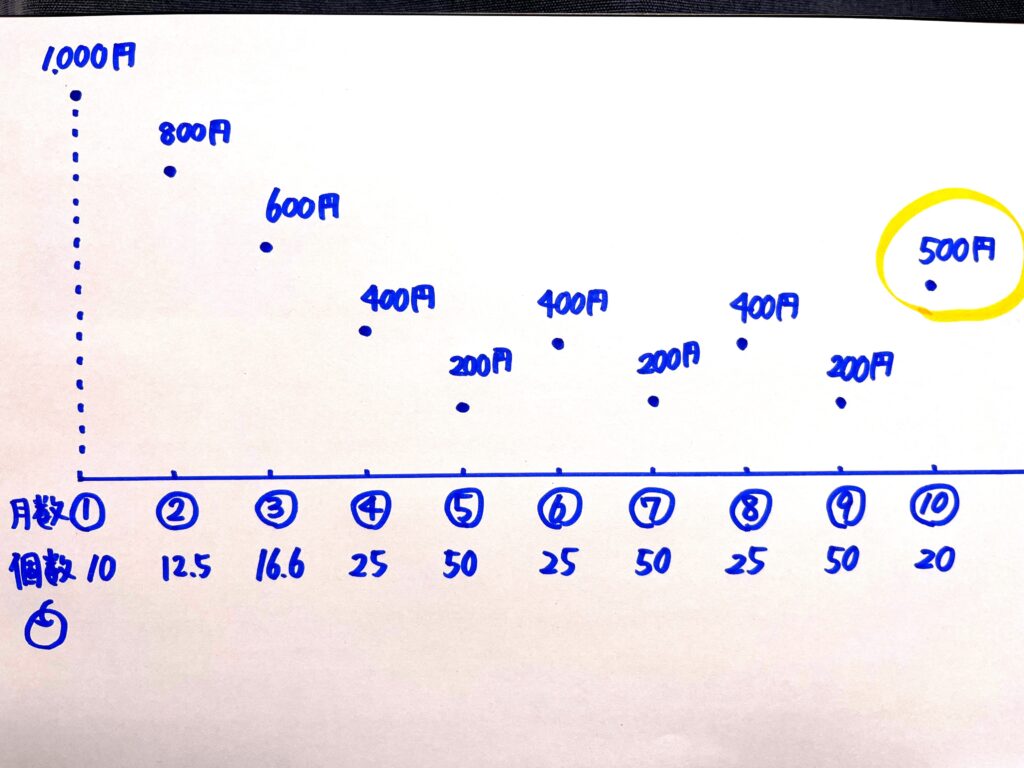

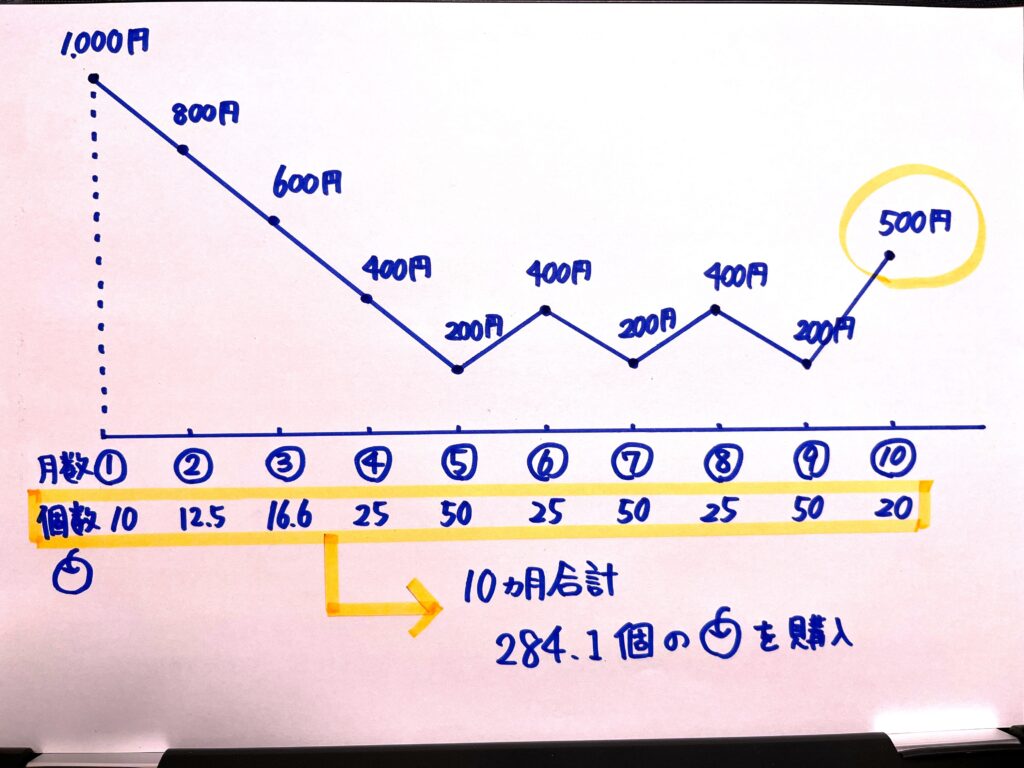

10か月の合計で284.1個のリンゴを買うことができました。このゲームのルールは10か月目にまとめて売るということでしたからこのリンゴすべて売ります。1個いくらで売れるかというとこの10か月目の時点でリンゴの値段は市場(世間では)1個500円で売買されてるので500円で売ることができます

すると284.1個×500円で142,050円になりました。仕入れに使ったお金は10,000円が10回で100,000円です。42,050円の利益がでたということになります。

皆さんすでにお気づきかと思いますが、この話はリンゴ=株(投資信託)と考えて頂いて大丈夫です。原理は全く同じことです。正直皆さんはもし投資をするとして過去の実績が上図のようなグラフの商品を選ぶでしょうか?多分選ばないんじゃないかなと思います。例えばこんなグラフとかを選ぶんじゃないでしょうか?↓↓

実は八百屋ゲームで使った微妙そうなグラフでも毎月決まった額を固定で積立ていくと収支はプラスになります。これはドルコスト平均法という投資の世界では基本的な考え方なのですが、値段が上がるかどうかは誰も予測できない。上がったり下がったりに一喜一憂することなく、決まった金額を定期的に買う。そうすると何が起こるかというと値段が高い時には勝手に買い控えてくれて、値段が安い時には勝手に沢山買ってくれる。自動的にこのような作用が働きこれがリスクを下げてくれるというわけです。

因みにこのリンゴのゲーム、もし一括投資を例としてやってみますと。1か月目で100,000円持ってるから100,000円分のリンゴを一括で買うということになります。そうすると買えるリンゴの数は100,000円÷1,000円で100個ですね。これを10か月目に売ると100個×500円で50,000となり50,000円の赤字ですね。単純に買ったものが10か月後に半値になったので当然そのようになります。

同じ投資商品を同じ10万円分購入したのに結果にすごい差が出ています。一括投資は買った後に下がるか上がるかしかないのでどうしてもギャンブル性が高くなりがちです。勿論今回の八百屋ゲームはドルコスト平均法を知って頂くためのものなので実際に一括投資している場合なら絶対に10か月後に売らないといけない訳ではないですから、株価(=リンゴの値段)が上がるのを待てばいいだけなんですけどね。それでも明らかに一括投資よりも積立投資の方がリスクが少ないことがご理解頂けたのではないでしょうか?

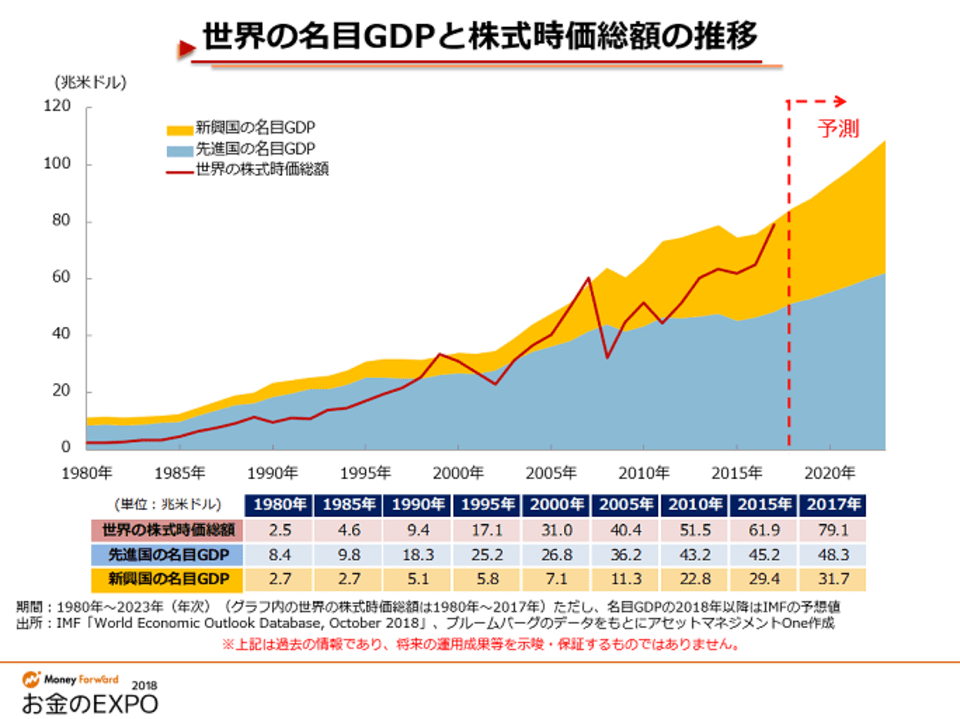

それでもこのドルコスト平均法でももちろん負けることはあります。それはグラフでいうと下がり続けるグラフの時です。ですので長期的に見て成長していくであろうグラフを買う必要があります。そんなグラフあるのか?と思われるかもしれませんがあります。過去の記事でもご紹介していますが、世界全体の経済はいまだに成長を続けています。

短期的な上がり下がりはあるものの長期で見るとずっと右肩上がりです。因みに人口も日本にいると人口が減るニュースばかり耳にしますが、世界全体ではいまだに人口は増え続けています。その分経済成長は今後も続くという考え方もできます。勿論投資の世界に絶対はないですが。

そしてこの世界全体の経済成長に連動するような商品(ファンド)に毎月積立をする方が増えています。そうすることで長期的にみて右肩下がりになり続けることは回避できる可能性が高いと踏んでいるのだと思います。私も同じ考えです。

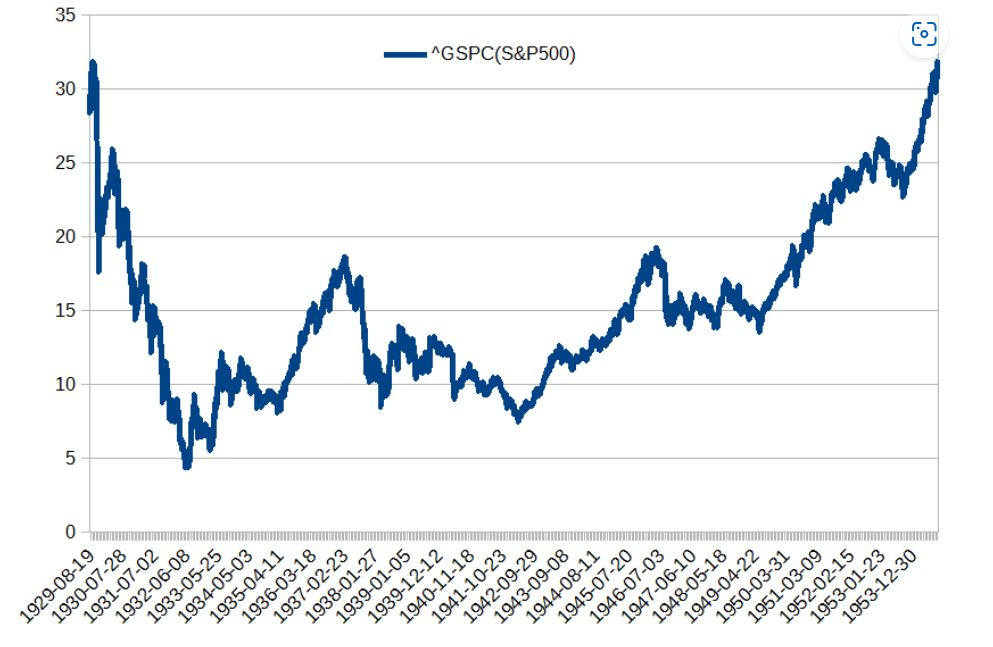

世界全体に長期で投資をしてもグラフ自体が右肩上がりにならなかったことも過去あります。1930年代の世界恐慌の時です。下図。世界全体と言っておきながらこれはS&P500なのでアメリカを代表する企業500社の指数ですが参考になると思います。

引用:【S&P500】世界恐慌発生時の一番底からの復活はどの程度だったか確認します – 日々の生活をがんばるブログ (hatenablog.com)

この時1929年に『長期的に見たら世界は成長するだろう』と思って一括で投資をしていたら、その後元の値段に戻るまでに25年かかっていますね。この後のグラフは徐々にプラスになっていきますが。

もしこれを積立でやっていた場合、ドルコスト平均法が効いて最終的には年利3%程度のプラスのリターンとなります【独自調べ】(25年間1万円ずつ積立てたとしたら積立てた額300万円が446万円程度になる)です。積立によるドルコスト平均法のすごさが伝わったでしょうか?

あなたのお金はすでに運用に回されている?

私がお客様の相談に乗る中で少しでもリスクがあることはやりたくないという方もいらっしゃいます。その考えは尊重しますが、だから資産形成の全てを現金で準備するというのは思考停止になっているようにも感じます。そして1%もリスクを冒さないということは人生において不可能ではないかとも思います。

何故なら今我々が国納めている年金保険料は既に株などで運用されています。収めた保険料をそのまま現金で置いておいてくれて自分が老後を迎えたらその分をくれるという訳ではないですね。保険料の大半は現在老齢年金を受け取っている方の給付に回りますが一部は将来世代の為に積み立てられています。その積立の運用を任されているのがGPIF(年金積立金管理運用独立行政法人)です。わかりやすい説明も見てみてください。

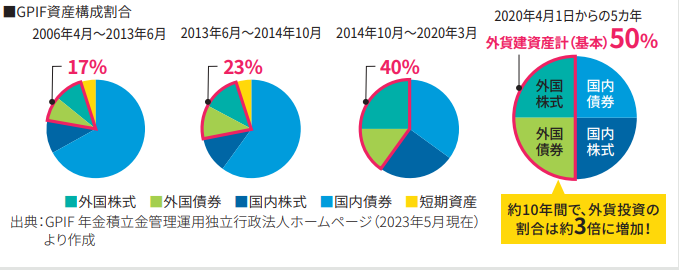

このGPIFの運用ポートフォリオの内訳が下図の通り。

引用:メットライフ生命 資産形成 START BOOK より抜粋

見てわかる通り、2006年代はほぼ日本の国債で運用されていたものが、現在では海外の株式と債券で半分を占めています。ですのでリスクを取りたくない、投資はしたくないと言っても知らず知らずのうちに支払った保険料の一部は投資に回されているということになります。

そしてなにより国(GPIF)がこうした国内の株や債券だけではなく海外への投資をした方が効率がよいという判断をしていることを理解しておくことも大切なことだと思います。

円安の影響もあり、国内でももの凄いスピードで物価が上がりましたね。インフレのことなども想定すると、現金だけで資産を築く、ただなんとなく現金で貯金している、ということの方がリスクと言えるかもしれません。

最後までお読み頂きありがとうございます。

\ 最新情報をチェック /

コメント