11月2日、大分市内で積立NISAマンツーマンセミナーを開催しました。今回は40代主婦の方、場所はご自宅での開催でした。

当社オリジナルの資料を基に投資信託とは何か?積立NISAとは何か?やるべきなのか?お話をしてきました。

積立NISAをやるべきかどうか?私の考えは『どんな人生を歩みたいか?によるが基本的にはどんな人もやるべき』というものです。セミナーではその代表的な理由を3つお伝えしているのですが、今日はその中の一つをご紹介します。

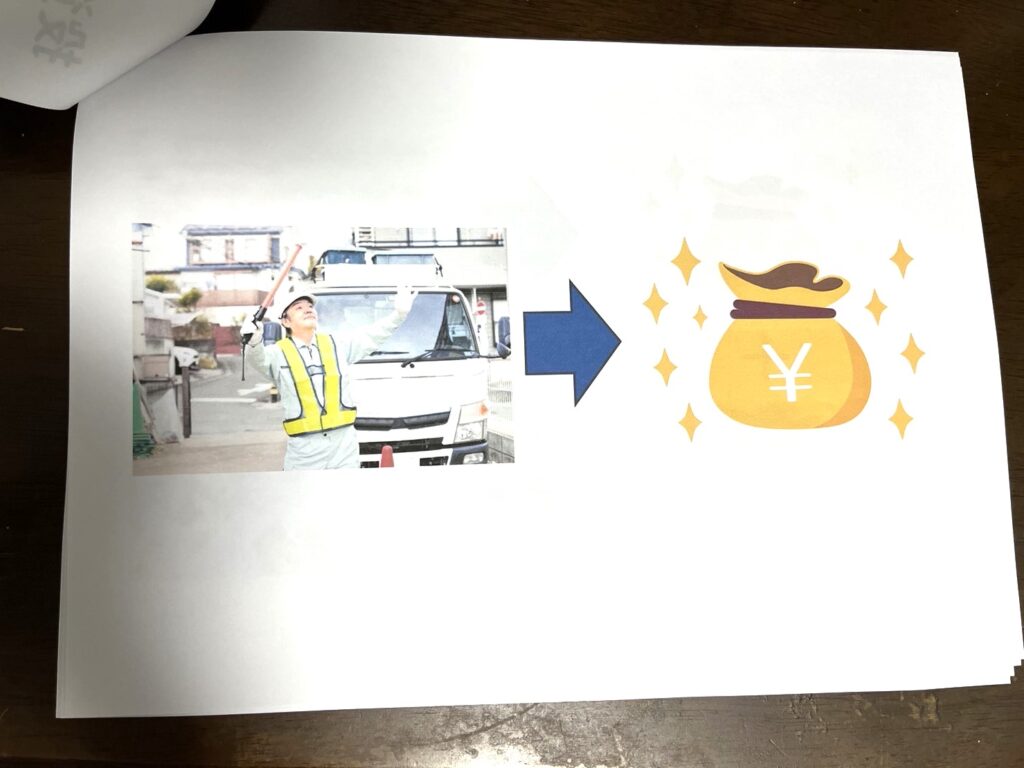

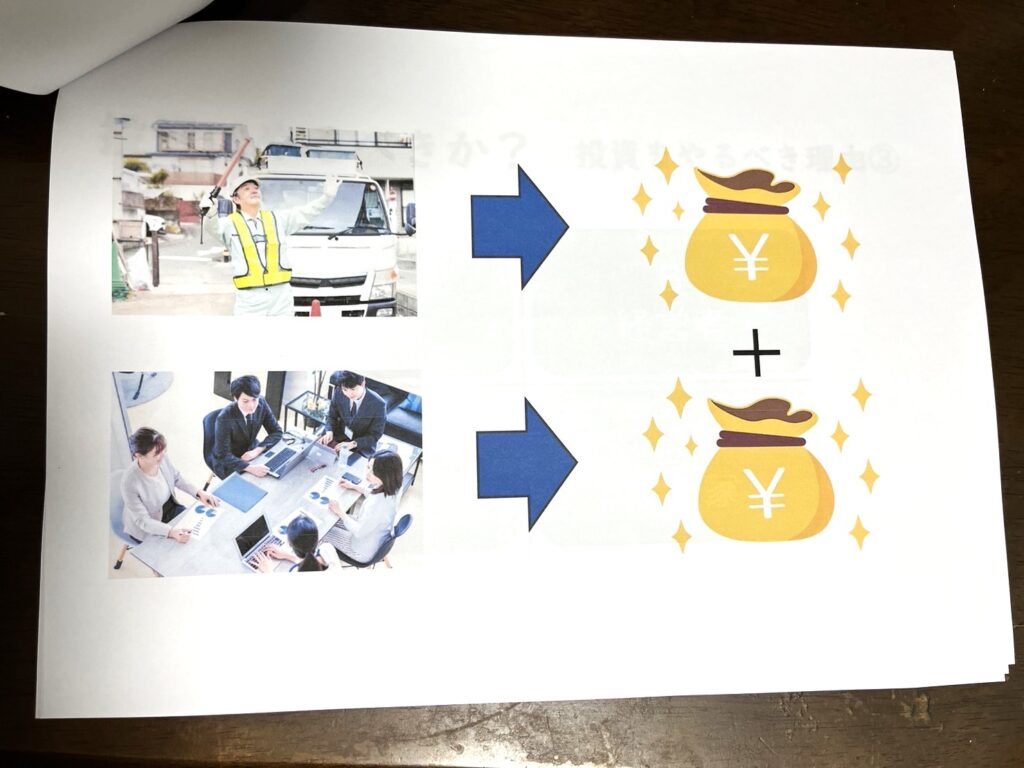

通常↑上図の写真のように働いた分お金がもらえるというのが通常の社会の仕組みだと思います。もし仮に、↓下図のように自分が働いた分プラス他人が働いた分のお金がもらえたらどうでしょうか?

嬉しいですよね?私だったら嬉しいです!これが投資をするということです。自身の労働収入の他に他人が働いた分までもらえる。あくまで他人が働いた分で利益が出て株価が上がったり、配当がもらえたりした場合ですがそれでもこういった仕組みを持っておくということは大切なことだと考えます。

この仕組みに乗っかる為には自身がその企業の株主になる必要があります。つまりお金を出すということですね。その出したお金がお金(他人が働いた分[その企業が稼いだ分の一部])を生む。これを資本収入と言います。

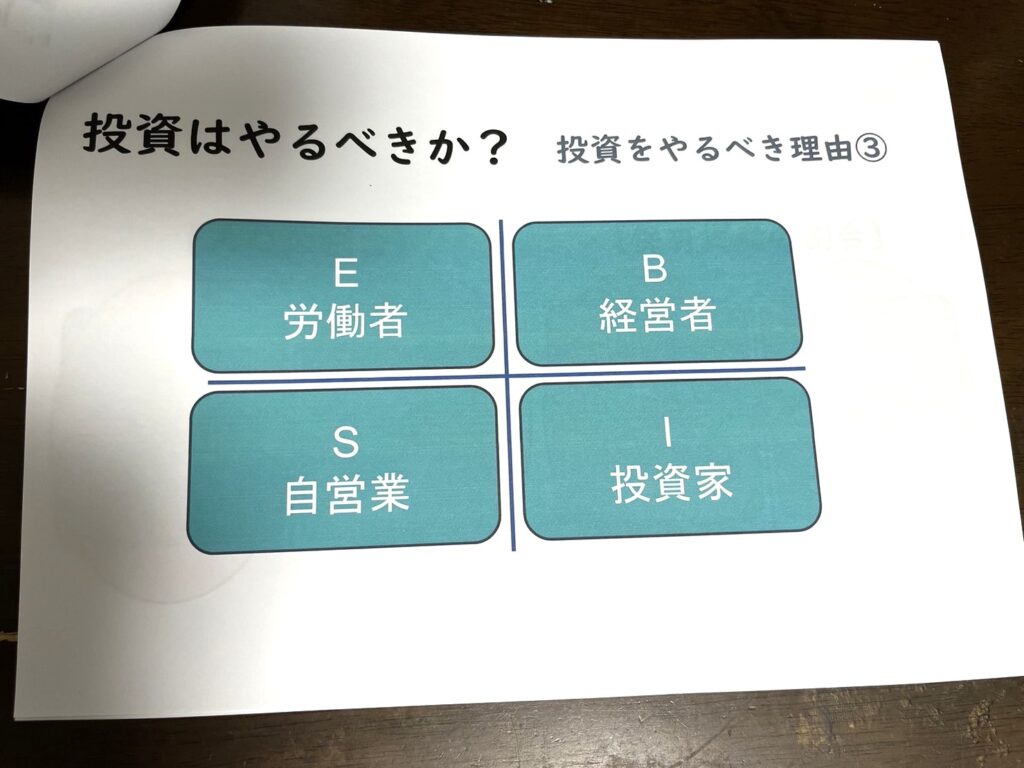

因みに皆さんはベストセラーの『金持ち父さん貧乏父さん』は読まれましたか?この本の中に下のような図がでてきます。

世の中の人を分類するとこの四つのカテゴリーに分かれるというのです。この図の左右で収入の得かたに大きな違いがあるそうです。左側(E:労働者、S:自営業)は労働収入。自分の時間を切り売りして収入を得ている状態。右側(B:経営者、I:投資家)は他人が働いて出た利益や自分が投資したお金(資本)から出た利益から収入を得ている状態。

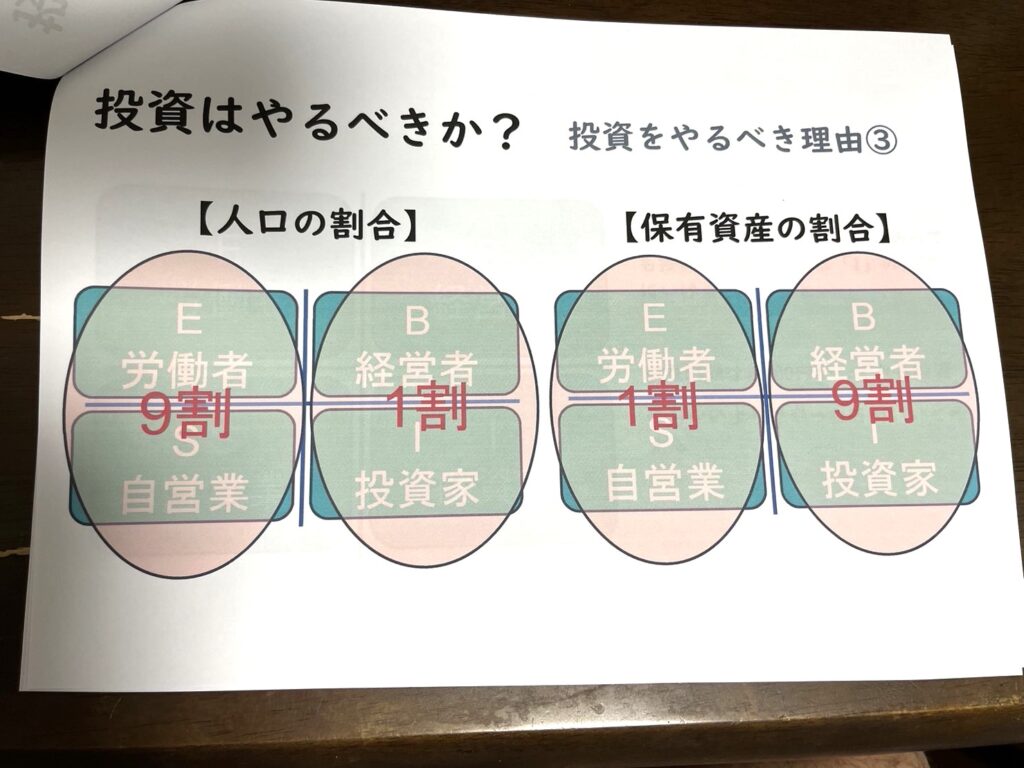

この左側【(E:労働者、S:自営業)=労働収入】と右側【(B:経営者、I:投資家)=資本収入】の人口の比率は左側(労働収入):右側(資本収入)=9:1だそうです。下図の通り。

にも拘わらず、保有資産の割合は図の通り、左側(労働収入):右側(資本収入)=1:9なのだそうです。つまり1割の資産を9割の人口で取り合っている。これではお金持ちになるのは難しそうですよね。

そんな中で、簡単に資本収入の仕組みを手にする方法があります。それが積立NISAを始めとする投資信託を始めることです。投資信託は証券会社によっては100円/月から始めることができるのでお手軽ににこの資本収入の仕組みを手にすることができます。

これだけの理由で投資信託をお勧めしている訳ではありませんが、この記事のタイトルにもあるように労働収入だけで今後の人生を豊かにしていくのは非常に厳しいと感じます。

例えば教育費、子供1人が県外の国立大学に行く場合、ものすごくざっくり計算しても以下のようなお金がかかります。

- 初年度費用約100万円(入学金28万円+新生活を始める為の家具家電+アパート敷金礼金等)

- 授業料4年間200万円(50万円×4年)

- 仕送り4年間400万円(月の仕送り8~9万円×12ヵ月×4年間)

合計700万円、子供が2人なら1400万円、3人なら2100万円勿論みんな県外に行くとは限りませんが。準備をしておくに越したことはないかと思います。

そのような準備をしながら自分たちの老後の準備もしなくてはならない。例えば老後2000万円問題と言われますが2000万円を25歳~65歳までの40年間で貯めようと思った場合、2000万円÷40年=50万円。月に直すと毎月41,666円を貯めていかないといけない。これを老後の為だけに貯めていくのってかなり厳しいんじゃないかと思います。実際ライフプランの作成や保険の相談を受ける中で毎月の貯蓄額をお聞きすることが多いですが、ほとんどの方が出来ていないのが現状です。毎月4万円貯金できていたとしても、それを老後の為だけにやっている人というのはほとんどいません。

もし老後の為だけの貯金を今はできないからと後回しにした場合、35歳からの30年なら毎月55,555円、45歳からの20年なら毎月83,333円、55歳からの10年なら毎月166,666円の貯蓄をしていかないといけなくなります。どんどん厳しくなっていくんですね。

私自身は労働収入だけでこういったお金を準備していくのは諦めています。将来の教育費や老後資金の準備をしながら住宅ローンも払っていく。これでは今を楽しむためのお金はどこから捻出するんだ!(怒)と嫌になってしまいます。これからの時代、資本収入の仕組みを味方につけて、今を楽しみつつ将来にもしっかり準備をしていく。投資信託はそういった意味で多くの方の希望の光になり得ると思っています。

今回ご相談頂いた40代主婦の方もこのような話を理解してくださり楽天証券で口座開設申し込みを一緒にしました。次回はファンド選びです。

今回の記事の内容に興味を持って頂けた方は是非一緒に学び、豊かな人生を共に創っていきましょう。ぜひご相談ください。

Follow me!

コメント